決算時に気をつけるポイント【その3】

決算時に気をつけるポイントの第3回目(最終回)は “経費の計上” についてお話しします。

1つは、前回以前にお伝えした “売上の計上” や “仕入の計上” と同じ考え方のポイントと、

もう1つは “資産計上”という、経費の処理をするときには注意が必要なポイントがありますので、確認してみましょう。

経費がもれなく計上しているかの確認

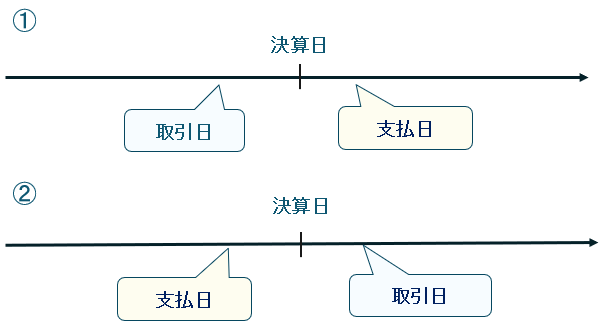

まずは、決算日までの取引は、すべて計上したかを確認しましょう。

例えば、

①は決算日までに利用しているので、支払いは翌期であっても、決算日までの経費に計上し、

②は決算日までに支払ってはいるけれど、経費の利用が翌期なので、決算日までの経費には計上しない(「前払費用」や「前渡金」)という処理をします。

この考え方は、前回以前にお伝えした “売上の計上” や “仕入の計上” と同じですね。

ポイントとなるのは、「決算日まで取引」かどうかの判断で、

経費の場合は、下記の3つ全てが決算日までに整っているか、という基準です。

- 債務の成立(支払うことが確定した日)

- 具体的に経費の支払をする事実が発生(物が届いて使えるようになった or サービス利用をし終えた日)

- 合理的な金額の算定(支払金額が明確になった日)

つまり、上記3つのどれか1つでも決算日より後になってしまうと、

基本的には今期の経費にはならず、「前払費用」や「前渡金」という科目を使います。

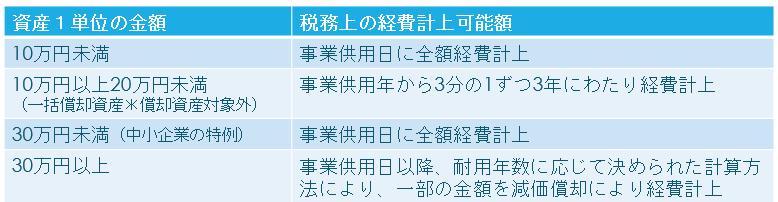

1式10万円以上の経費は “資産計上” を検討

パソコンやデスクなど、1式あたり10万円以上となる経費を使ったときは、

支払金額の全額を経費として計上するのではなく、“資産計上” の検討が必要です。

金額の区分は上記の図のように、

1式あたり10万円・20万円・30万円で、判断が変わります。

ざっくり言うと、1式10万円以上の経費の場合は、

「減価償却」という科目を使って、経費の種類や構造によって決められた『耐用年数』によって、

複数年に分けて経費にしていく、という扱いです。

ただ、図にある通り、

1式 20万円未満であれば、経費処理+申告書に記載することで、1/3ずつ3年にわたって経費にすることができたり、

中小企業の特例を使える法人or個人事業主ですと、

1式 30万円未満であれば、経費処理+申告書に記載することで、全額経費にすることができたり、

という処理もできます。

選択肢が複数ある場合は、利益の状況や償却資産税の有無、融資の予定などで、

優先することが変わってきますので、検討のうえ処理することをオススメします。

ちなみに減価償却に関しては、税コラムでも解説していますので、

よければご参考ください。

本日のブログ写真

先日、長野市にあるらーめん坊蔵というラーメン屋に行きました。

初めてだったのでオーソドックスに味噌ラーメンを頼んだのですが、

太麺と味噌のスープがとても合っていて、美味しかったです。

ちなみに数ヶ月前に、安曇野市にあるらーめん三空というお店の味噌ラーメンも、

とても美味しかったです。(上田市にも店舗があるそう)

普段、ラーメンを頼むとメンマや味玉といった具材を先に食べてしまいがちなのですが、

らーめん三空はスープと麺が中毒並み(←最高の褒め言葉です!)に美味しくて、

麺とスープが先に無くなってしまう、という食べ方になりました。笑

長野は味噌が推しな気がするので、味噌ラーメンの美味しいお店が多いのかもしれないです。

この記事を書いた人

-

長野市在住の30代女性税理士

専門用語をできるだけ使わず分かりやすい説明になるよう、心がけています。

freee・マネーフォワードといったクラウド会計を活用し、タイムリーな数字を見られるようサポート致します。

最新の投稿

月報2025年8月5日【月報】2025年7月の業務まとめ

月報2025年8月5日【月報】2025年7月の業務まとめ ライフスタイル2025年8月1日色んな人の意見を知れる世の中。だからこそ「自分はどうするか」が大事。

ライフスタイル2025年8月1日色んな人の意見を知れる世の中。だからこそ「自分はどうするか」が大事。 freee、MFクラウド2025年7月13日会計ソフトで「連動」していれば間違いは無い!?

freee、MFクラウド2025年7月13日会計ソフトで「連動」していれば間違いは無い!? 月報2025年7月2日【月報】2025年6月の業務まとめ

月報2025年7月2日【月報】2025年6月の業務まとめ

■サービスメニュー

・税務顧問

・単発のご相談

・セミナー実施、執筆/取材