最終更新日:2022年1月28日

資産購入をした際に明細を見て、「○○ 1個」と記載がされている通りに資産計上を行っている方は、誤った処理になってしまっている可能性があります。そこで、資産計上の1単位の基本的な考え方と、机、パソコンを具体例として、1単位の計上金額を確認してみましょう。

1単位の基本的な考え方

資産計上の1単位とは、「通常1単位として取引されるその単位、例えば、機械及び装置については1台又は1基ごとに、工具、器具及び備品については1個、1組又は1そろいごとに判定し、構築物のうち例えば枕木、電柱等単体では機能を発揮できないものについては、社会通念上一の効用を有すると認められる単位ごとに判定する。」と規定されています。

この「通常 1単位として取引されるその単位」の捉え方に注意が必要で、例えばカーテンの場合は、「1枚で機能するものではなく、一つの部屋で数枚が組み合わされて機能するものですから、部屋ごとにその合計額が10万円未満になるかどうかを判定」を行うこととされています。カーテンの1単位というと、「1枚、2枚、、、」と数えるのではと思いがちですが、「通常1単位として取引される」という税務上の1単位の考え方からすると、「部屋ごとのその合計額」を1単位として資産計上を行わなければならないということになります。

このような資産計上の際には、全額経費計上をするor3年で経費計上をするor耐用年数に応じて複数年にわたって経費計上をするという3パターンがあるため、1単位の金額を誤って処理してしまうと、各年度で計上する経費の金額も誤って処理してしまう可能性があります。(経費計上の3パターンの詳細は、別コラム「1単位の金額により、全額経費にならない場合がある。」をご参考下さい。)

《参考》国税庁HP:少額の減価償却資産又は一括償却資産であるかどうかの判定

国税庁HP:少額の減価償却資産になるかどうかの判定の例示

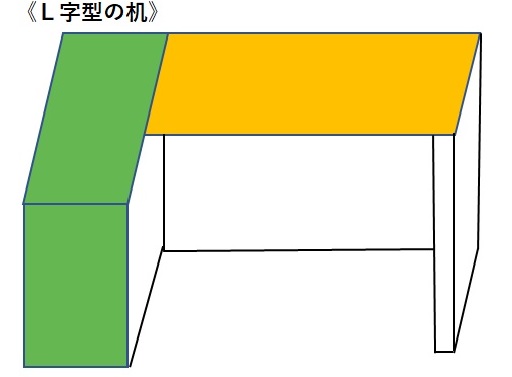

具体例:机の1単位の考え方

机を購入した際の1単位の考え方について、下記のイラストの机の場合を考えてみましょう。自作の図で恐縮ですが、下記のL字型の机の場合、組み立て式の場合は特に、明細書では緑部分と黄色部分の机がそれぞれ1台と記載されているかもしれません。しかし実際組み立ててみると、緑部分と黄色部分は一体となっており、それぞれが単独で利用することはできない仕組みであったとすると、このL字型の机はイラストの部分全体を1単位として資産計上する必要があります。

《判断のポイント》

明細書の「1個、1式」という表示だけではなく、実物を確認して1単位はどの範囲なのかを確認しましょう。税務調査の場合も、実物を確認して判断されることがあります。

ちなみにですが、応接セットの場合は、「通常、テーブルと椅子が1組で取引されるものですから、1組で10万円未満になるかどうかを判定」と明示されており、1つのテーブルに4脚の椅子がセットになったものであれば、「テーブル1つ+椅子4脚」の合計額を1単位として資産計上を行います。基本的な考え方の「通常 1単位として取引される」ことから、このような処理を行う必要があるようです。

《参考》国税庁HP:少額の減価償却資産になるかどうかの判定の例示

具体例:パソコンの1単位の考え方

パソコンを購入する際には、ソフトウェア等の附随費用も含めて購入することが多いと思います。これらの費用を、パソコン1単位の金額に含めるかどうかどのように判断するかというと、「その資産の購入代価とその資産を事業の用に供するために直接要した費用が含まれます。また、引取運賃、荷役費、運送保険料、購入手数料、関税などその資産の購入のために要した費用も含まれます。」ということから、基本的に、パソコンを利用するための費用であれば、送料も含めて、1単位の金額に含める必要があることが分かります。

また、ソフトウェアについては、「事業の用に供するために直接要した費用」であるがどうかを判断基準として、パソコンを利用するために必要な基本ソフトであれば、 パソコンの1単位の金額に含める必要があります。ただし、パソコンの購入と同時に購入したとしても、データ変換や画像編集ソフト等、パソコンを通常の状態で利用するためのソフト以外のものであり、かつ、別途、明細等にソフトウェアの金額の記載があるということであれば、パソコンの1単位の金額に含める必要はありません。

なお、パソコン本体に含める必要の無かったソフトウェアについても、ソフトウェア1単位が10万円以上かつ使用期間が1年以上であれば、ソフトウェアとして資産計上が必要となります。

《参考》国税庁HP:減価償却資産の取得価額に含めないことができる付随費用

国税庁HP:ソフトウェアの取得価額と耐用年数

おわりに

資産を購入して資産計上を行う際には、上記の通り、いくつか注意した方が良い事項があります。本来、1単位で計上しなければならない資産について、複数の資産として全額経費処理をしてしまったとなると、当期の費用計上額も誤って処理をしてしまうことになります。基本的な考え方の「通常1単位として取引されるその単位」と一言で言っても、資産の種類や形態によって判断が難しいことも多いと思います。個別のご相談については、スポット税務相談にて対応させて頂きますので、お気軽にご利用ください。

この記事を書いた人

長野市在住の30代女性税理士

専門用語をできるだけ使わず分かりやすい説明になるよう、心がけています。

freee・マネーフォワードといったクラウド会計を活用し、タイムリーな数字を見られるようサポート致します。

■サービスメニュー

・税務顧問

・単発のご相談

・セミナー実施、執筆/取材