最終更新日:2022年1月28日

「今期は利益が大きく出そうだから、何か備品等を購入して今期の経費にしよう!」と考える方も多いと思います。ただ、ここで注意して頂きたいポイントが3つあります。

1.事業供用日(資産等を事業に利用し始めた日)

2.1単位の金額により、全額経費にならない場合がある。

3.商品、材料、貯蔵品等は、未販売or未利用だと経費にはならない。

1.事業供用日(資産等を事業に利用し始めた日)

今期末までに今期中に経費にしたい資産等(機械や車両、備品など)を取得して、その資産等が手元に届いたら、今期の経費になるのでは?と認識されている方もいらっしゃるのではと思いますが、資産等が手元に届くだけではなく、実際にその資産等を事業に利用し始めた日(税法用語で、「事業供用日」と言います。)が今期末まででないと、今期の経費に計上が出来ません。その根拠として、国税庁HPにて「・・・その法人がこの減価償却資産を事業の用に供した事業年度において、その取得価額に相当する金額を損金経理した場合には、その損金経理をした金額は、損金の額に算入されます。」と記載があります。つまり、今期末までに「事業の用に供した」かどうかが今期の費用に計上できるか否かに関係します。

なお、「事業の用に供した」とはどのような状態なのかは、国税庁HPにて「一般的にはその減価償却資産のもつ属性に従って本来の目的のために使用を開始するに至った日」と記載がされており、特に機械のような、取得してすぐに稼働(利用)できるものではない場合は、「その機械を据え付け、試運転を完了し、製品等の生産を開始した日が事業の用に供した日」と、取得日と事業供用日の月が異なる可能性が高いため、注意が必要です。

《参考》国税庁HP:少額の減価償却資産になるかどうかの判定の例示

国税庁HP:事業の用に供した日

2.1単位の金額により、全額経費にならない場合がある

「今期は沢山利益が出そうだから、今期末までに200万円の車を買って経費にしよう!」と車を購入し、上記「1.事業供用日」も今期中に満たしたとしても、全額200万円を経費にすることは出来ません。原則、1単位あたりが30万円以上の資産については、それぞれの資産の種類、性質によって決められた年数(税法用語で、「耐用年数」と言います。)にわたって、決められた計算方法により、毎年一部ずつ経費計上しいていく必要があるため、今期は200万円のうち一部の金額のみが、減価償却費として費用を計上できるということになります。なお、一部の金額のみが費用計上となるか全額が費用計上出来るかは、下記の表の通り資産1単位の金額により異なります。

| 《資産1単位の金額※1》 | 《税務上の経費計上可能額》 |

| 10万円未満 | 事業供用日に全額計上 |

| 10万円以上20万円未満 | 事業供用年から原則3分の1ずつ3年にわたり経費計上※2 |

| 30万円未満(中小企業の特例)※3 | 事業供用日に全額計上 |

| 30万円以上 | 事業供用日以降、耐用年数に応じて決められた計算方法により、一部の金額を経費計上 |

※1 資産1単位の考え方の詳細は、「資産or経費計上の1単位とは?」の記事をご参考ください。

※2 設立事業年度等、事業年度が12ヶ月未満の場合はその月数該当分のみ経費計上(税法用語で「一括償却資産」という。)

※3 資本金の額又は出資金の額が1億円以下、常時使用する従業員の数が令和2年4月1日以後に取得などする場合は500人以下等、条件を満たした場合の特例で、年間の特例適用の限度額もあり。

3.商品、材料、貯蔵品等は、未販売or未利用だと経費にならない

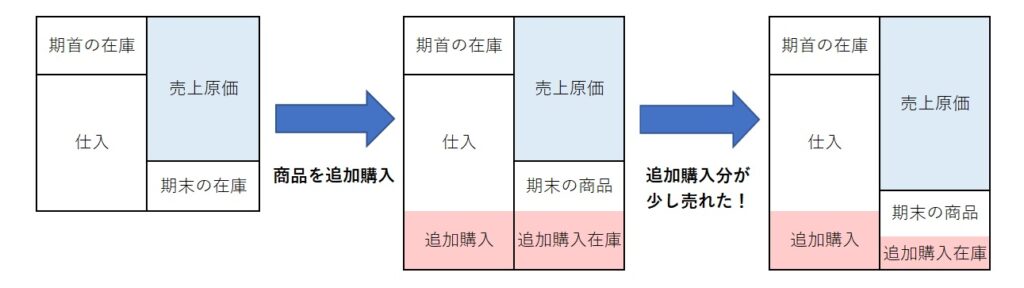

「今期は利益が○○円くらい出ているので、何か備品等の購入をして頂いても良いと思います。」とお伝えすると、たまに「では、商品の仕入れを早めにしようかな。」とおっしゃられるお客様がいらっしゃいます。しかし、商品や材料、貯蔵品のような棚卸しが必要になるものは、いくら今期末までに商品が届いて店頭に並ぶ等しても、それらが販売(or引き渡し)されない限り今期の費用にはなりません。その理由を、下記の図で確認してみましょう。

まず前提として、商品が費用となるタイミングは、仕入れを行い、商品を販売した時点(期末の在庫に含まれなくなった時点)であり、上記図の水色部分「売上原価」という、当期に販売された商品に対する原価が、当期に費用計上される部分です。

そして、商品を追加購入してみると、真ん中の図の状態になり、仕入れも増えたと同時に期末の在庫も増えるため(図の赤色部分)、当期の費用「売上原価」の金額は全く変わりません。ただし、追加購入した商品が期末時点より前に販売されると一番右側の図の状態となり、赤色の期末の追加購入在庫のが減り、売上原価の金額(当期に販売された商品に対する原価)は増加するという仕組みです。勿論それと同時に、商品を販売した売上高は計上する必要があります。つまり、「利益が出ているので、資産購入等により期末までに費用を計上したい」という観点からは、商品の購入は費用計上には影響しないということになります。

同様に、会社のパンフレットや商品のカタログは貯蔵品の一種として在庫の棚卸計上が必要となりますので、これらを大量注文したとしても、今期末時点で相手先に配布をしていない部分については、商品の場合と同様に今期の費用にはならず、貯蔵品の計上が必要となりますのでご注意ください。

おわりに

資産を購入して会計処理を行う際には、上記の通り、いくつか注意した方が良い事項があります。「取得日は今期に間に合ったのに、事業供用日は翌期になってしまった」となると、費用計上は翌期からせざるを得ないため、クラウド会計を利用する等してタイムリーに利益の金額を把握し、事業供用日も含めた資産購入のスケジュールを早めに立てておくことが、皆様にとってメリットがあることと思います。個別のご相談については、税務顧問やスポット税務相談にて対応させて頂きますので、是非ご利用ください。

この記事を書いた人

長野市在住の30代女性税理士

専門用語をできるだけ使わず分かりやすい説明になるよう、心がけています。

freee・マネーフォワードといったクラウド会計を活用し、タイムリーな数字を見られるようサポート致します。

■サービスメニュー

・税務顧問

・単発のご相談

・セミナー実施、執筆/取材