インボイス登録を取りやめる方法(事前に申請が必要です)

一昨日、長野県中小企業団体中央会様からのご依頼で、松本市のホテルブエナビスタにて、 インボイス制度についての研修の講師をさせて頂きました。理容業組合員様向けということで、参加されている方は美容室をされている事業主の方が多いということで、美容室の場合のインボイス対応を中心にお話しを致しました。

最後の質疑応答にて、「取りやめは出来ますか?」という質問があり、確かに、取引先から言われて登録はしたものの、実際に制度が始まってみたら登録をする必要はあまり無かった、というケースもあると思いましたので、今回のブログで整理してご説明してみます。

「インボイス登録」の取り止めは出来るのか?

まず始めに、登録の取り止めは出来るのかどうか、については、決められた期間内に事前の届出を行えば、「インボイス登録の取りやめは “出来る”」ということになります。

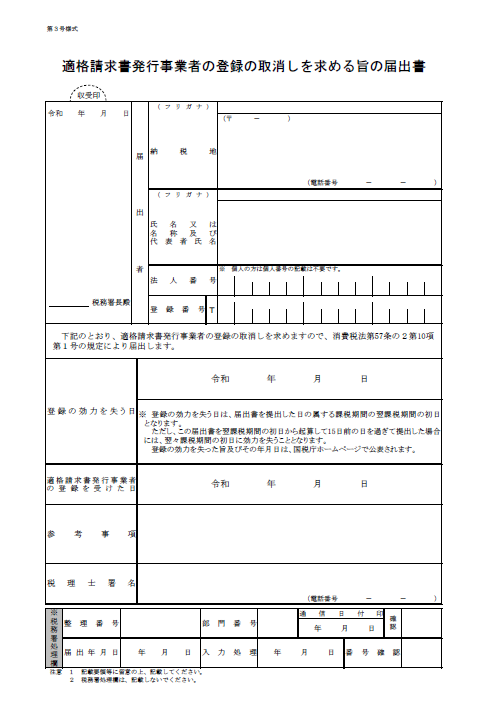

取りやめの際に提出する届出書は、こちらの「適格請求書発行事業者の登録の取消しを求める旨の届出書」で、e-Tax(Web版)では、現時点(2023年7月3日)時点では対応していなかったので、e-Taxソフトで電子提出をするか、書面で提出をするか、どちらかの対応になります。

ただ、取りやめをする際に注意して頂きたいことがあります。事前の届出の期限が、通常の税務署に出す色々な届出書の期限よりも少し早いことと、免税事業者の場合は登録日がいつかによって、登録の取り止めを出来る期間に制限がされてしまうこと、の2点は要注意です。

ですので、インボイス制度開始の「原則の提出期限」と、「免税事業者で、インボイス制度開始後すぐに登録をしなかった場合の提出期限」に分けて、次の項目にて説明致します。

原則の提出期限

インボイス登録を取りやめる法人・個人事業主の方は、取りやめる年度の初日から15日前の日(土日祝は関係がありません。)までに、取りやめの届出書を出す必要があります。

(なお、インボイス登録申請書にて、2023年10月1日から登録を受ける内容で、2023年9月30日までに申請書を出していたものの、登録通知書が遅れて届いた場合も、こちらで説明する事例に該当します。)

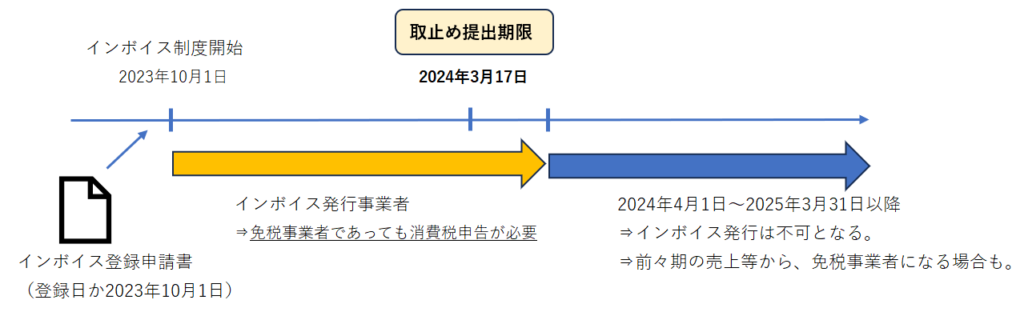

【3月決算法人の場合】

3月決算法人の場合で、2025年3月期からインボイス登録を止めたい場合は、上記の図の通り、2024年3月17日までに取止めの届出書を提出する必要があります。これがもし、2024年3月18日の提出になると、インボイスの取止めはさらに1年後の2026年3月期から、となってしまうので、注意が必要です。

なお、現時点でインボイス登録申請書を提出していたが、検討した結果、インボイス登録をする必要が無く、制度開始の2023年10月1日時点から止めたいという場合は、上記の「適格請求書発行事業者の登録の取消しを求める旨の届出書」ではなく、下記の①~⑦を記載した取り下げ書を作成して提出することで、2023年10月1日以降の取り止めをすることが出来ます。こちらの提出期限は、「2023年9月30日まで」と記載されている記事も多く見かけますが、国税庁ホームページなどではっきり書かれておらず、コールセンターに問い合わせたところ「期限ははっきり言えないので、早めに提出してください」ということでしたので、2023年の9月上旬には提出しておいた方が良いかと思います。

《取り下げ書に記載する内容》

① 「適格請求書(インボイス)発行事業者登録申請の取り下げ書」と記載

② 提出日

③ 取り下げる書面の名称「適格請求書発行事業者の登録申請書」

④ 登録申請書を提出した方法「e-Tax」もしくは「書面」のどちらかを記載

⑤ 登録者の法人名or氏名

⑥ 納税地(登録した法人or個人事業主の納税地)

⑦ インボイス登録番号

⑧ 取り下げる理由

・・・「インボイス導入の負担が大きいため」「取引先との消費税負担分を踏まえた価格交渉が難しかったため」など、登録を止める理由を記載

《取り下げ書の提出先》

こちらの取り下げ書の提出先は、管轄のインボイス登録センターですので、下記よりご自身の納税地の管轄のインボイス登録センターに郵送して頂ければ大丈夫です。

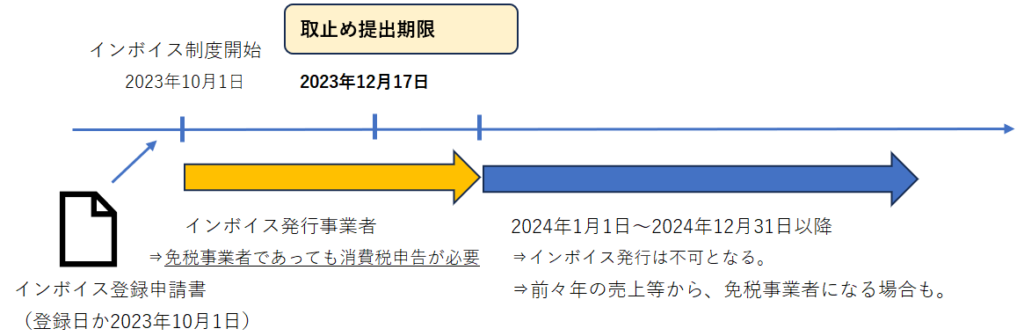

【個人事業主の場合】

個人事業主の方は、2024年分からインボイス登録を止めたい場合は、上記の図の通り、2023年12月17日までに取止めの届出書を提出する必要があります。こちらについても法人の場合と同様に、1日遅れの2023年12月18日の提出になると、インボイスの取止めはさらに1年後の2025年分から、となってしまうので、届出書の提出は余裕を持って提出頂くことをオススメします。

また、インボイス制度開始時点から登録を取り止めたいという場合は、上記の法人の場合と同様に、「取り下げ書」を早めに提出しておく必要があります。

免税事業者で、インボイス制度開始後すぐに登録をしなかった場合の提出期限

消費税の申告が不要な免税事業者が、インボイス登録(=消費税申告が必要)をして、その後、インボイス登録を取り止めて免税事業者に戻る、といった場合は、免税事業者に再び戻る期間が制限されます。

理由は、消費税申告が不要な免税事業者が、あえて消費税申告をすることで、有利な状況になることを防ぐためです。消費税の基本的な計算は、『預かった消費税から、払った消費税を差し引いて納付する』という計算方法のため、大規模リフォームや、金額の大きい資産を購入した年は、払った消費税の方が多く、還付となる場合もあります。

そういった、還付を受けるような有利な状況になり得る場合は、免税事業者に再び戻る期間が、次の事例のように制限がされます。

なお、インボイス制度開始の2023年10月1日を含む年度中は、この制限はありません。ですので、個人事業主の方であれば、2023年12月31日までに登録をされていれば、この制限は無く、3月決算法人の場合は、2024年3月31日までに登録をされていれば、この制限は受けない、ということです。

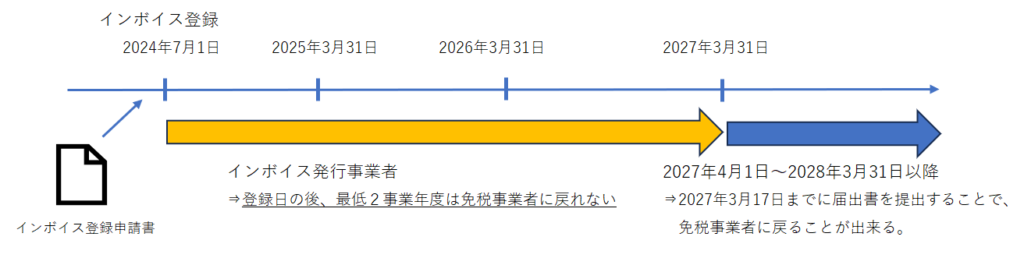

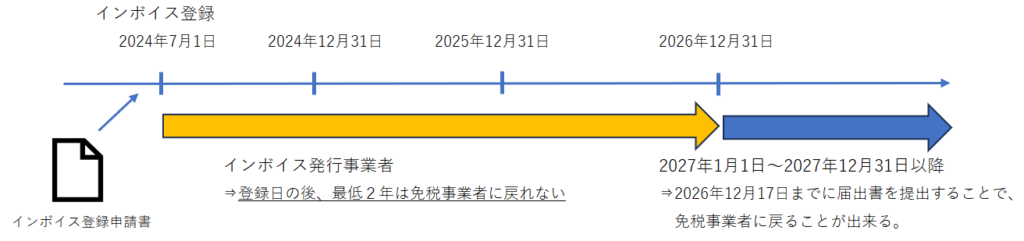

【3月決算法人の場合(登録日が2024年7月1日)】

【個人事業主の場合(登録日が2024年7月1日)】

登録日が事業年度の初日(上記法人であれば4月1日、個人事業主であれば1月1日)であれば、ちょうど丸2年の制限期間になりますが、いずれにせよ、「やっぱり登録を止めて免税事業者に戻ろう」とすぐに戻れない最低2年の制限は、今後、インボイス登録を行う際には加味して検討頂く方が良いでしょう。

また、免税事業者に戻る際は、免税事業者かどうかの基本的な判断の、前々期(個人事業主の場合は前々年)の消費税対象の売上高が1000万円以下かどうか等の要件は、満たしておく必要があります。

《参考》国税庁:お問合せの多いご質問(令和5年4月14日掲載)

問5(免税事業者が令和5年10月1日から令和11年9月30日までの日の属する課税期間中に登録を受ける場合)

おわりに

インボイス制度開始まで3ヶ月弱になりました。会計システムもインボイス対応のものがリリースされて、いよいよインボイス制度が始まる雰囲気を日々感じています。

インボイス制度が実際始まった後に、事前に想定していなかったケースも出てくることがあると思いますが、今のうちに確認出来ること、対応出来ることはしておいて、軽減税率8%が始まった時と同様に、一つ一つ対応していかれればと思います。

また、本日のブログ写真は、一昨日、松本市で行ったインボイス制度の講師をした際の写真です。インボイス制度についての講師は昨年の9月に初めてご依頼頂き、税制改正や新たに出たQ&Aを踏まえると、少し変わった部分もありますが、基本的な対応や考え方は変わっていません。

今までに作成した、インボイスに関する税コラムとYouTubeをまとめてみましたので、良ければご参考ください。

◎税コラム

“インボイス登録をするorしない” によるインボイス制度開始後の影響

◎YouTube 税理士たかてらチャンネル

・「インボイス制度の仕組み」と「登録をするかどうかの判断ポイント」

⇒登録申請書の提出期限は2023年3月31日でしたが、2023年9月30日に延長されています。

・【インボイス】仕入先、経費の支払先にインボイス登録をしない事業者(免税事業者など)がいる場合、インボイス制度開始後の消費税はどうなる?

・【解説動画】"インボイス登録申請書" の書き方をお伝えします。

・e-Tax(Web版)でインボイス登録申請書を作成・提出する方法/登録通知書の確認方法

この記事を書いた人

-

長野市在住の30代女性税理士

専門用語をできるだけ使わず分かりやすい説明になるよう、心がけています。

freee・マネーフォワードといったクラウド会計を活用し、タイムリーな数字を見られるようサポート致します。

最新の投稿

freee、MFクラウド2025年7月13日会計ソフトで「連動」していれば間違いは無い!?

freee、MFクラウド2025年7月13日会計ソフトで「連動」していれば間違いは無い!? 月報2025年7月2日【月報】2025年6月の業務まとめ

月報2025年7月2日【月報】2025年6月の業務まとめ youtube2025年6月29日納期特例の申請は、いつから適用される?

youtube2025年6月29日納期特例の申請は、いつから適用される? 開業2025年6月9日「拡大志向ではないので」という言葉がしっくりこない理由を考えてみた

開業2025年6月9日「拡大志向ではないので」という言葉がしっくりこない理由を考えてみた

■サービスメニュー

・税務顧問

・単発のご相談

・セミナー実施、執筆/取材