《インボイス制度》毎月請求書を発行していない場合の対応方法は?

インボイス制度開始まであと4ヶ月と少しになりまして、具体的な対応方法をお客様と相談することが増えてきています。

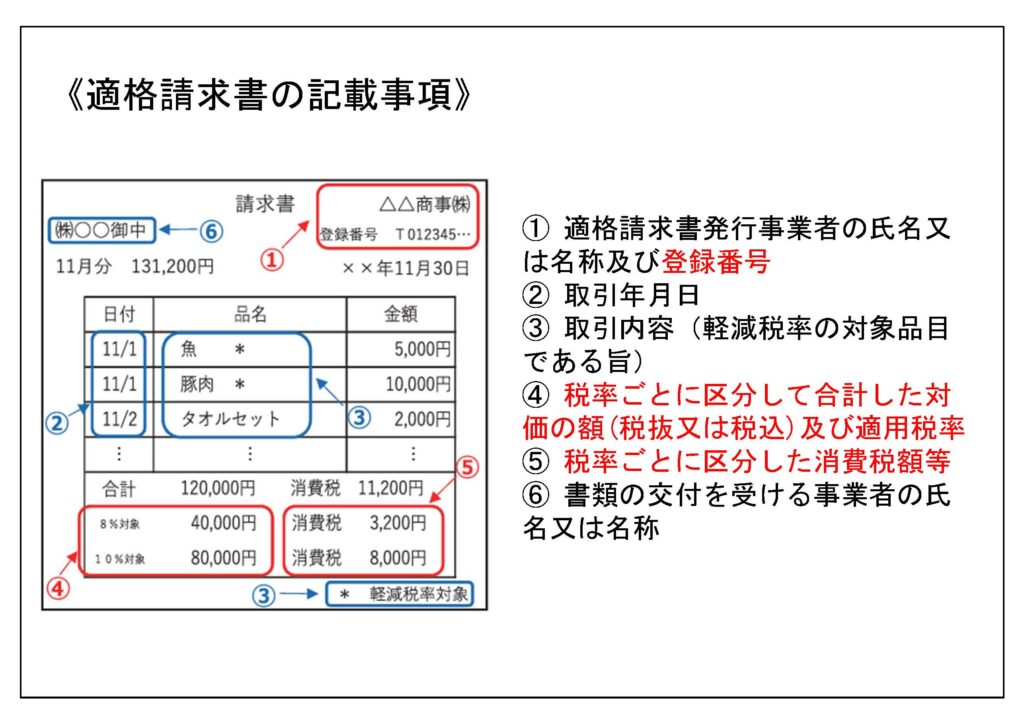

インボイス登録者はインボイス制度開始後、売上先からインボイス(適格請求書)を求められた場合には、今までの請求書に「インボイス番号」「税率ごとに区分した金額及び税率」「税率ごとの消費税額」の3項目を追加する、という事が基本です。ただ、契約書に基づいて行われる業務委託や家賃の受取り等で、毎月請求書を発行しない売上だった場合の対応方法は3つ(下記の赤文字部分)ありますので、今回ご紹介しようと思います。

【参照資料】

国税庁:(令和4年7月) 適格請求書等保存方式の概要 -インボイス制度の理解のために- P6

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_about.htm

なお、インボイス制度開始後の影響については、税コラムにて“インボイス登録をするorしない” によるインボイス制度開始後の影響という記事を書きましたので、良ければご覧下さい。

1.インボイスの要件を契約書に追加する。

インボイスの要件を満たすためには、一つの書類で全ての項目を網羅する必要はなく、複数の書類で全ての項目を満たせば良いことになっています。具体的に言うと、上記《適格請求書の記載事項》の②以外の項目を契約書に記載しておいて、あとは実際に取引を行った証拠となるもの、例えば日付や金額が記載されている通帳や振込明細(もしくは取引明細)を従来通り保存しておけば、インボイスの要件を満たすことになります。

ですので、従来の契約書の記載内容と、上記《適格請求書の記載事項》の①~⑥を照らし合わせて、不足している内容を契約書に追加し、双方契約書を締結し直す、という方法が一つ目の方法です。

ただ、インボイス制度開始により契約書に項目を追加する、という単純なことではありますが、実際の現場では、「契約書を再度結ぶ」ことになりますので、相手側から金額や条件の再交渉をされる可能性があるかと思います。その内容が、ご自身にとって特に影響が無いorむしろ有利な条件であれば良いのですが、相手側から金額を下げる交渉をされる可能性もあり得ますので、取引先との相談は当ページの「おわりに」で記載してます公正取引委員会のURLをご参考頂き、慎重に進めて頂くのが良いと思います。

2.インボイスの項目を通知する。

こちらの方法が私としては一番取り入れやすいと思います。インボイス制度開始前からの契約で、インボイス登録番号等の必要事項が、契約書にて不足している場合、別途、登録番号等の不足している項目を記載した通知でも代用できるとされています。

ですので、上記《適格請求書の記載事項》の①~⑥と従来の契約書を照らし合わせて、不足している内容を「通知書」の書面にまとめて売上先に交付する、ということで対応できます。

3.インボイスの項目を追加した請求書をまとめて渡す。

冒頭でお伝えしました基本の対応方法、「インボイス番号」「税率ごとに区分した金額及び税率」「税率ごとの消費税額」の3項目を追加した請求書を交付するという対応については、毎月請求書を発行するのではなく、一定期間の取引をまとめて交付することも出来ます。

この一定期間については明確な決まりが今のところ出ていないですが、例えば、3年契約の毎月家賃について、半年分の請求書(インボイスに必要な3項目を追加したもの)をまとめて事前に売上先に渡す、という対応方法でも良いことになります。

売上先としては、インボイスを保管することで今まで通りの消費税控除(毎月税込11万円の事務所家賃を払っていたとすると、その内、10%の1万円を消費税の納付額から差し引く処理のこと。)の計算が出来る、という仕組みのため、半年分を半年経った後にまとめて渡す、のではなく、先に半年分まとめて渡す、というようなタイミングで対応頂くことをオススメします。

《当ブログ記事参考資料》国税庁Q&A:お問合せの多いご質問(令和5年4月14日掲載)

問13「口座振替・口座振込による家賃の支払い」

おわりに

一番手間がかからない方法は上記でも記載しましたが、「2.インボイスの項目を通知する。」の方法だと思います。理由は、1の契約書に追加という方法ですと、契約書自体を再度作り直す手間が増えますし、3の請求書毎月発行は言わずもがな、毎月の請求書発行の手間が増えるので、負担に思われる方も多いかと思います。

また、1~3のどの方法を採るかに関わらず、従来の契約書にて消費税込or税抜の金額なのか、消費税率が改正された際の支払金額が明記されていない場合は、記載した金額や消費税額について、取引先から交渉や相談をされる可能性がある点に注意が必要です。その場合は、独占禁止法または下請法上(参考:公正取引委員会「インボイス制度関連コーナー」)のインボイスの取扱いを踏まえつつ、また、売上先との今後の取引をどうするかという点も踏まえつつ、慎重に相手側と相談する必要があります。

また、逆の立場もしかり、ご自身の法人や個人事業主側の消費税の計算方法が「本則」を使われている場合は、仕入先や経費支払先からインボイスの要件を満たした書類(請求書、領収書、契約書など)を受け取れない場合は、消費税の計算上、納付額が従来より少しずつ増えてしまう可能性があります。まとまった金額で支払いがある仕入先や経費支払先については、インボイス登録の予定の有無の確認と、登録をしない取引先に対しては金額を交渉するかどうかの検討はしておいた方が良いでしょう。

《ご参考》税理士たかてらチャンネル

【インボイス】仕入先、経費の支払先に免税事業者がいる場合、インボイス制度開始後の消費税はどうなる?

本日のブログ写真

先週末に、長野県飯綱町にある「サンクゼールの丘」に行ってきました。サンクゼールはワインやお菓子など全国的に販売している長野発祥のお店で、私もジャムやドレッシングを何度か買ったことがありました。

今回行った「サンクゼールの丘」は、その名の通り丘の上の自然に囲まれいる、ショップやレストラン、結婚式場もあるサンクゼールを、自然の中で満喫出来る場所でした。

レストランは結婚式が無い日に限っての営業ということだったので、私が行った日はショップに併設されているカフェでお昼を食べました。(ショップのカフェは、12月1日~3月までは冬季休業だそうです。)車だったので赤ワインはノンアルコールのものを飲みましたが、ノンアルコールでも渋みがしっかりある味で美味しかったです。

サンドイッチも美味しかったですし、付け合わせのジャガイモやカリフラワーもとても美味しく、テラス席で景色を見ながら食べたので、より美味しく感じました。食べ物の話しばかりになりますが、ジェラートも売っていて食後に食べました。(^^)

この記事を書いた人

-

長野市在住の30代女性税理士

専門用語をできるだけ使わず分かりやすい説明になるよう、心がけています。

freee・マネーフォワードといったクラウド会計を活用し、タイムリーな数字を見られるようサポート致します。

最新の投稿

月報2025年7月2日【月報】2025年6月の業務まとめ

月報2025年7月2日【月報】2025年6月の業務まとめ youtube2025年6月29日納期特例の申請は、いつから適用される?

youtube2025年6月29日納期特例の申請は、いつから適用される? 開業2025年6月9日「拡大志向ではないので」という言葉がしっくりこない理由を考えてみた

開業2025年6月9日「拡大志向ではないので」という言葉がしっくりこない理由を考えてみた freee、MFクラウド2025年5月30日不満のない税理士選びのポイント

freee、MFクラウド2025年5月30日不満のない税理士選びのポイント

■サービスメニュー

・税務顧問

・単発のご相談

・セミナー実施、執筆/取材