《法人・個人共通》パソコンを購入した時の、経費計上の違いをまとめました。

《今回の解説の前提》

・青色申告届を提出し、かつ、青色申告を行っていること。

・個人 or 法人のうち中小企業者等(資本金が1億円以下等の要件を満たす)であること。

・パソコン代金は、1式当たりの金額で経費処理の仕方が変わります。ですので、パソコンを使うために必要な代金等は、この1式当たりの金額に含めて考えます。

⇒参考ブログ:資産or経費計上の1単位とは?「具体例 パソコンの1単位の考え方」

パソコンを購入した時に、そのパソコンの代金が(税抜)18万円の場合と、(税抜)19万円の場合と、(税抜)20万円の場合とで、経費計上の仕方(選択肢)が変わります。また、個人or法人が、消費税の処理が税抜経理か、税込経理か、によっても、経費計上の仕方(選択肢)が変わりますので、今回は、それぞれの場合にどのような経費計上の仕方になるのか、まとめてみました。

なお、今回はパソコンを例にしていますが、固定資産(土地等、減価しない資産は除く。)であれば基本的に同じ考え方です。

◎免税事業者とは

→ 消費税の申告義務が無い事業者。

◎課税事業者(税込経理)とは

→ 消費税の申告義務が有る事業者で、税込経理を行って決算書を作成している事業者。

◎課税事業者(税抜経理)とは

→ 消費税の申告義務が有る事業者で、税抜経理を行って決算書を作成している事業者。

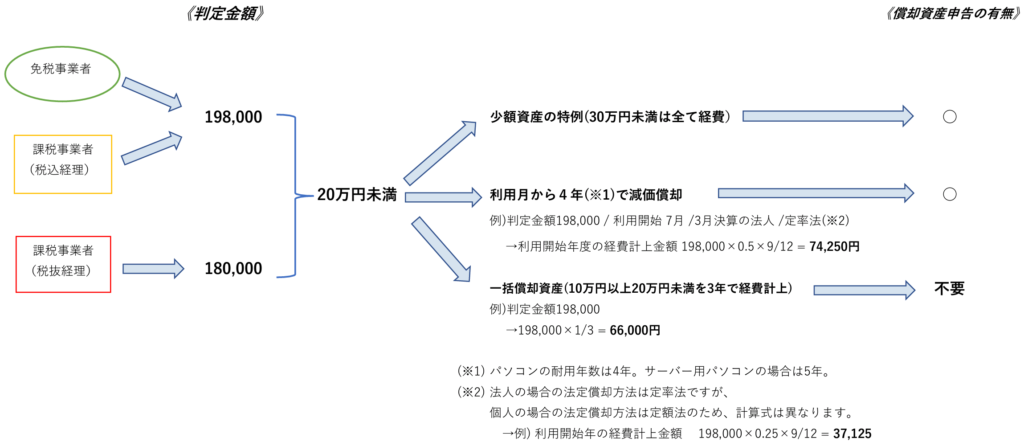

パソコン1式が (税抜)18万円の場合

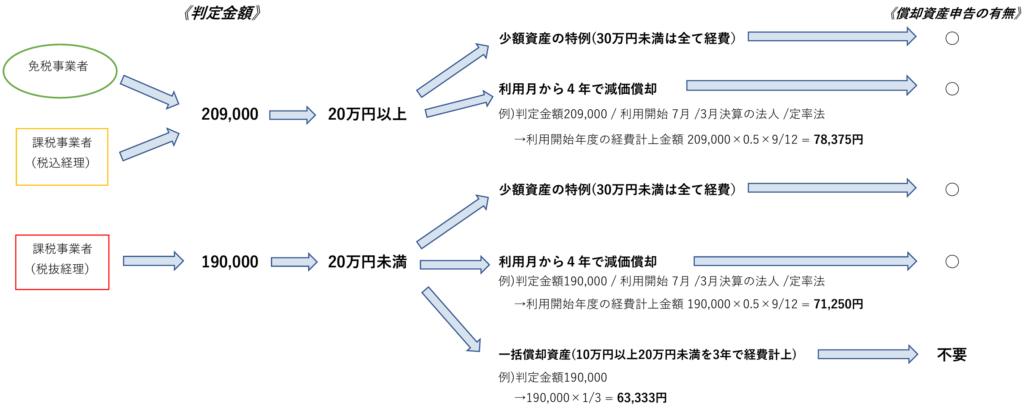

パソコン1式が (税抜)19万円の場合

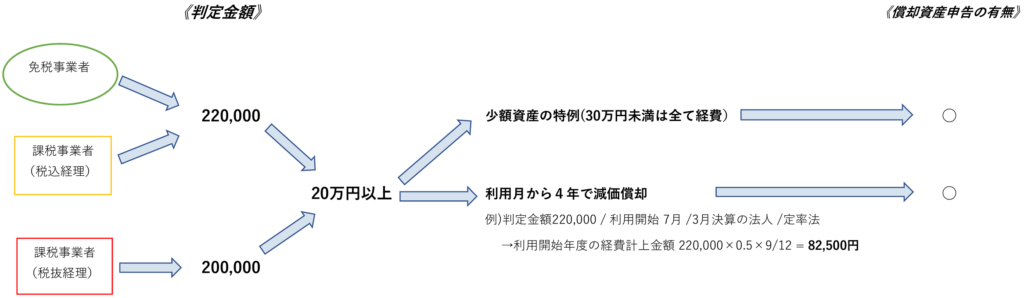

パソコン1式が (税抜)20万円の場合

選択肢が複数ある場合の、2つのポイント

1.税金対象となる金額(税金計算上の利益)のある程度ある期は、少額資産の特例を利用した方が良い。

基本的には、単価10万円以上30万円未満の資産であれば、少額資産の特例を選択して、当期の費用の金額を多くし税額を少なくし、来期の運転資金を多くしておいた方が良いです。

ただ、個人事業主の場合は特に、せっかく、当期に少額資産の特例を利用し、多額の費用を計上出来たとしても、当期は税金対象となる金額があまり多くなく税率が低く、来期以降の方が税金対象となる金額がかなり多く税率が高くなる場合は、少額資産の特例を当期に利用するよりも、来期以降でも費用計上する4年で費用計上or一括償却資産(3年で費用)の方が、来期以降も含めると税額は少なく済む、ということも考えられます。また、欠損金の繰り越しが、個人事業主は期間が3年しか無いので、その意味でも、事業でマイナスが出るような期に少額資産の特例を使うことはあまりオススメできません。

単価10万円以上20万円未満の場合は、3年で費用にする「一括償却資産」の方法も選ぶことが出来るので、税金対象となる利益の状況を見て、少額資産の特例 or 一括償却資産 or 4年で費用計上 のどれにするか決めるのが良いと思います。

なお、注意事項として、単価30万円未満の少額資産の特例は、1年間に使える上限が300万円に達するまでの金額のため、従業員さんが多い会社さん等、28万円のパソコンを11台買った場合は28万円×11台 = 308万円となり、特例が使えるのは、「~達するまでの金額」ということで、28万円×10台 = 280万円までとなります。

2.償却資産税が、かかるかどうか。

毎年1月31日までに市区町村に申告する「償却資産税」というものがあります。こちらは、課税標準額という減価償却を加味した資産の金額の合計が150万円以上であると、課税標準額 × 1.4%の税金を払うことになります。

さらに言うと、150万円を10万円超えた場合は、その超えた10万円に1.4%の税率をかける、のではなく、160万円 × 1.4% = 22,400円 の税金がかかることになるので、既に償却資産を所有されている方で、150万円を超えそうであれば、償却資産申告の対象にしなくて良い「一括償却資産」を選択する方が良いと思います。

最後に

『20万円前後のパソコンを買った!』と一言で言っても、その会社・事業主の方の状況によって、複数の選択肢があり、どの選択肢を選ぶかによって償却資産税も含めた税金が変わってくるので、資産の購入が多い場合は特に、どの経理処理を行うかは検討頂くのが良いと思います。

なお、個別事例のご相談は、税務顧問やスポット税務相談、セミナーの実施、執筆・取材にて対応させて頂きますので、宜しければご利用くださいませ。

この記事を書いた人

-

長野市在住の30代女性税理士

専門用語をできるだけ使わず分かりやすい説明になるよう、心がけています。

freee・マネーフォワードといったクラウド会計を活用し、タイムリーな数字を見られるようサポート致します。

最新の投稿

freee、MFクラウド2025年7月13日会計ソフトで「連動」していれば間違いは無い!?

freee、MFクラウド2025年7月13日会計ソフトで「連動」していれば間違いは無い!? 月報2025年7月2日【月報】2025年6月の業務まとめ

月報2025年7月2日【月報】2025年6月の業務まとめ youtube2025年6月29日納期特例の申請は、いつから適用される?

youtube2025年6月29日納期特例の申請は、いつから適用される? 開業2025年6月9日「拡大志向ではないので」という言葉がしっくりこない理由を考えてみた

開業2025年6月9日「拡大志向ではないので」という言葉がしっくりこない理由を考えてみた

■サービスメニュー

・税務顧問

・単発のご相談

・セミナー実施、執筆/取材