決算時に気をつけるポイント【その2】

決算時に気をつけるポイントの第2回目は “仕入の計上” についてお話しします。

仕入の計上は大きく分けて2つのポイントがあります。

まず1つが、前回の “売上の計上” と同じ考え方で確認するポイントと、

もう1つ、棚卸の計上で気をつけるポイントがありますので、確認してみましょう。

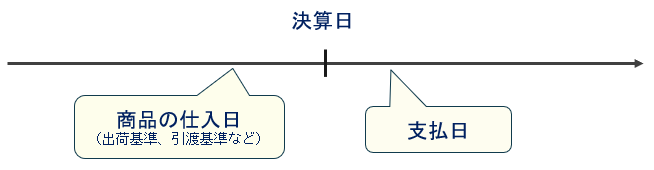

仕入高がもれなく計上しているかの確認

まず最初に押さえることは、

仕入高は “商品を仕入れた日に計上する” のですが、

“商品を仕入れた日” というのは、

- 出荷基準(取引先が出荷した日)

- 引渡基準(自社に入荷した日)

- 検収基準(入荷後、検収をした日)

が代表的な基準です。

これらの基準のうちどれを使うかは、法人or事業主側で選べますが、

一度選んだ基準は、継続して使う必要がありますので、

昨年度は出荷基準、今年度は検収基準で、、といったようなやり方はNGです。

また、前回の売上の考え方と同様に、入金月=仕入計上月とならないケースがあります。

特に決算月前後は、

“ ○○基準により仕入をしているにも関わらず、「仕入高」の計上がされていない取引が無いか ”

の確認が必要です。

もし計上されていない仕入があれば、請求書等をもとに、

「仕入高 / 買掛金 ××円」の仕訳登録をしておきましょう。

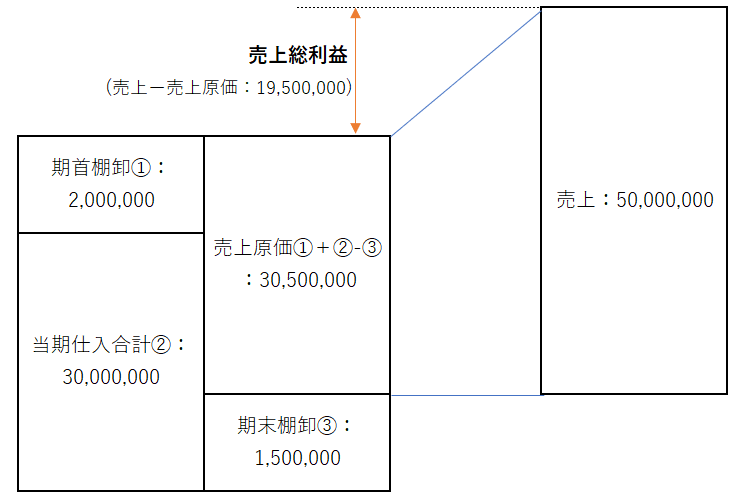

棚卸の集計で確認するポイント

商品の仕入がある法人・事業主の方は、決算日時点の棚卸(在庫)を仕訳に反映します。

このとき、まず頭に思い浮かべて欲しいのが、下記の図です。

ポイントは、まだ販売していない(売上になっていない)ものを、

期末棚卸に含める必要がある、という点です。

売上の計上基準によっては、期末に手元に無いにも関わらず、

売上計上は決算日の翌日以降、、というケースもあり得ます。

その場合は基本的に、手元に無くても棚卸表に含める処理が必要です。

また、下記の点も一通り、注意が必要です。

- 基本的に売価ではなく仕入原価で集計

- 基本的に仕入原価の単価は、最終仕入原価法(決算日に一番近い仕入単価)

- 免税事業者(消費税の申告が不要な事業者)は税込金額で集計

- 課税事業者(消費税の申告が必要な事業者)は税込or税抜は選択できるが、どちらかを継続する

- 社内間や外部の店舗や倉庫に置いてある在庫も含める

- まだ完成していない製品にかかった材料費、労務費、経費は「仕掛品」として棚卸計上

- 毎年決まって購入しないような社内パンフレットなどは「貯蔵品」として棚卸計上

このように、棚卸は気をつけるポイントがかなり多く、

利益金額にも直接影響するため、注意が必要です。

本日のブログ写真

先月、初めて岐阜県にある白川郷に行きました。

大雪が降った数日後だったので、茅葺き屋根の上にも沢山雪が積もっていました。

雪が積もり過ぎていて、テレビなどでよく見る展望台までの道が通行止めになっていて行けなかったのが心残りでした。

高山市にある古い街並みが、想像していたよりも雰囲気があって素敵でした(^^)

この記事を書いた人

-

長野市在住の30代女性税理士

専門用語をできるだけ使わず分かりやすい説明になるよう、心がけています。

freee・マネーフォワードといったクラウド会計を活用し、タイムリーな数字を見られるようサポート致します。

最新の投稿

月報2025年9月1日【月報】2025年8月の業務まとめ

月報2025年9月1日【月報】2025年8月の業務まとめ freee、MFクラウド2025年8月28日経理入力の手間を減らす方法【その2】

freee、MFクラウド2025年8月28日経理入力の手間を減らす方法【その2】 freee、MFクラウド2025年8月19日経理入力の手間を減らす方法【その1】

freee、MFクラウド2025年8月19日経理入力の手間を減らす方法【その1】 月報2025年8月5日【月報】2025年7月の業務まとめ

月報2025年8月5日【月報】2025年7月の業務まとめ

■サービスメニュー

・税務顧問

・単発のご相談

・セミナー実施、執筆/取材