決算時に気をつけるポイント【その1】

今年度も昨年度に引き続き、長野法人会様の研修会の講師をさせて頂きました。

今年度は「経理の実務上 “よくあるミス” と “対策” について」というタイトルで、

決算時に特に注意した方が良いポイントを抜粋して、お話ししました。

2ヶ月に1回行われていた今年度の研修会は、2月6日が最後の回でしたが、

こちらのブログ記事でもポイントを抜粋してお話ししようと思います。

決算で注意するポイントは複数あるため、今回から何回かに分けて解説しますが、

第1回目は “売上の計上” についてお話しします。

売上がもれなく計上しているかの確認

まず最初に押さえて頂きたいのは、

売上計上日の基本的な考え方は “サービスの完了時や商品のお渡し時に計上する” ため、

入金日=売上計上日とならないケースがある、ということです。

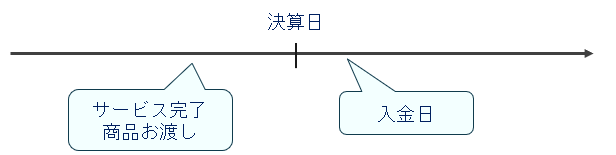

例えば、

このように、決算日より前に “サービス完了・商品引渡し” をしていても、

実際に売上入金は決算日を過ぎてから、ということはよくありますよね。

売上を計上する日は “サービス完了・商品引渡し” の日ですので、

入金日に「売上高」を計上する経理処理をしている場合は、

決算日前の “サービス完了・商品引渡し” の日に「売上高」の仕訳を登録する必要があります。

ですので、決算日時点の売掛金の残高を取引先別でご覧頂き、

“サービス完了・商品引渡し”の日が決算日以前、かつ、

入金が決算日より後の取引が、もれなく全て計上されているかの確認が必要です。

契約内容によって締め日が違う、というケースもあるかと思いますので、

先ほどの時系列の図を思い浮かべながら、今期中の売上に含めるものが漏れていないかを確認しましょう。

ちなみに、月毎の利益を正しく把握するためには、

日頃の仕訳を計上する際も、

「サービス完了時・商品お渡し日」に売上を計上する、をして頂くことをオススメします。

なお、freee会計をお使いの方は、請求書から売上を登録する方法について、

以前、YouTubeにて取り上げましたので、よければ参考にしてみてください。

YouTube【freee会計の操作方法】

請求書作成から入金時の仕訳登録までの一連の操作方法をお伝えします。

この記事を書いた人

-

長野市在住の30代女性税理士

専門用語をできるだけ使わず分かりやすい説明になるよう、心がけています。

freee・マネーフォワードといったクラウド会計を活用し、タイムリーな数字を見られるようサポート致します。

最新の投稿

月報2025年8月5日【月報】2025年7月の業務まとめ

月報2025年8月5日【月報】2025年7月の業務まとめ ライフスタイル2025年8月1日色んな人の意見を知れる世の中。だからこそ「自分はどうするか」が大事。

ライフスタイル2025年8月1日色んな人の意見を知れる世の中。だからこそ「自分はどうするか」が大事。 freee、MFクラウド2025年7月13日会計ソフトで「連動」していれば間違いは無い!?

freee、MFクラウド2025年7月13日会計ソフトで「連動」していれば間違いは無い!? 月報2025年7月2日【月報】2025年6月の業務まとめ

月報2025年7月2日【月報】2025年6月の業務まとめ

■サービスメニュー

・税務顧問

・単発のご相談

・セミナー実施、執筆/取材