【法人・個人事業主】消費税の申告はいつから必要?

ご存じの方も多いと思いますが、法人・個人事業主とわず、

基本的には、売上(※)が1000万円を超えると、消費税の申告+納付(場合によっては還付)が必要となります。

※細かいですが、不課税の取引は除き、固定資産売却金額のような消費税対象とする取引は含む金額で、「課税売上」と呼びます。

ただ、課税売上が1000万円以下であっても、

「インボイス」の登録をしている法人・個人事業主や、

資本金が1000万円以上の法人は、消費税の申告は必要です。

消費税の “申告義務の判断” は、少し複雑なところがあるので、

今回、お話ししてみようと思います。

いつから消費税の申告が必要?

「課税売上が1000万円を超えたから、消費税申告が必要なのは分かった。

でも、いつから申告・納付が必要なの?」

というところが、ごちゃっとしてしまう方も中にはいらっしゃるかと思います。

例えばですが、よくある例がこちらです。

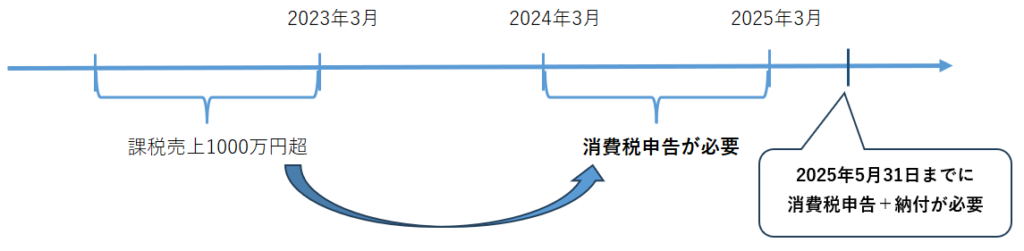

■3月31日が決算日の法人の例

2023年3月期に初めて、課税売上が1000万円を超えたとすると、

その翌々年度の2025年3月期について、消費税申告+納付(場合によっては還付)が必要となり、

申告期限の2025年5月31日までに、申告+納付をします。

ですので、1000万円を超えた年度の2023年3月期と、2024年3月期は、消費税申告はまだしなくて大丈夫な期間です。

なお、個人事業主の場合ですと、法人でいう決算日は12/31と決められていますが、

消費税の申告義務の考え方は同じです。

例えば、2023年に課税売上1000万円を超えたとすると、

2025年分について、消費税申告+納付(場合によっては還付)が必要となり、

消費税の申告期限の2026年3月31日までに、申告+納付をします。

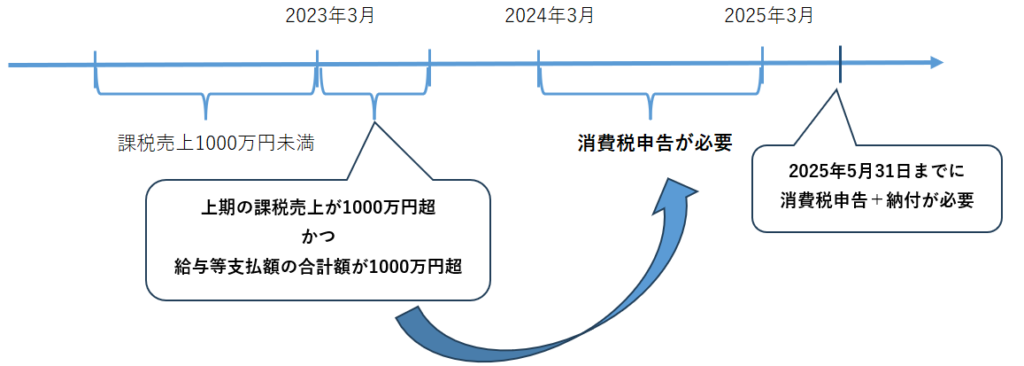

ただ、少し注意が必要なのが、次のようなケースです。

こちらは、2023年3月期は課税売上1000万円未満だったのだけれど、

2024年3月期の上期(2023/4/1~2023/9/30)の課税売上が1000万円を超えて、

かつ、

その期間の給与等支払額(役員報酬、給与、賞与など)の合計額が1000万円を超えると、

先ほどと同じく、2025年3月期は、消費税の申告+納付が必要となります。

なお、個人事業主の場合も先ほどと同じ考え方で、

個人の上半期は1/1~6/30ですので、

2024/1/1~2024/6/30の課税売上と人件費の要件に該当すると、

2025年分の消費税申告+納付(場合によっては還付)が必要となり、

消費税の申告期限の2026年3月31日までに、申告+納付をします。

ですので、前々期(もしくは前々年)の課税売上で1000万円超えていなくても、

前期の上半期の状況によっては、消費税申告が必要となるケースもありますので、注意しましょう。

本日のブログ写真

先月ですが、国営アルプス安曇野公園のイルミネーションを、初めて観に行きました。

入り口には汽車のイルミネーションもあったり、

りんごの形やりんごの実がついた木のイルミネーションがあったり、

なかなかこんなにも規模の大きいイルミネーションは見た事が無かったので、

とてもメルヘンな気持ちになりました(^^)

何時間おきかに、音楽に合わせてイルミネーションが光る時間帯もあり、

私が好きなMrs. GREEN APPLEの曲や、YOASOBIのボーカルの幾多りらさんの曲が流れて、

幻想的な素敵な時間を過ごせました!

この記事を書いた人

-

長野市在住の30代女性税理士

専門用語をできるだけ使わず分かりやすい説明になるよう、心がけています。

freee・マネーフォワードといったクラウド会計を活用し、タイムリーな数字を見られるようサポート致します。

最新の投稿

freee、MFクラウド2025年8月19日経理入力の手間を減らす方法【その1】

freee、MFクラウド2025年8月19日経理入力の手間を減らす方法【その1】 月報2025年8月5日【月報】2025年7月の業務まとめ

月報2025年8月5日【月報】2025年7月の業務まとめ ライフスタイル2025年8月1日色んな人の意見を知れる世の中。だからこそ「自分はどうするか」が大事。

ライフスタイル2025年8月1日色んな人の意見を知れる世の中。だからこそ「自分はどうするか」が大事。 freee、MFクラウド2025年7月13日会計ソフトで「連動」していれば間違いは無い!?

freee、MFクラウド2025年7月13日会計ソフトで「連動」していれば間違いは無い!?

■サービスメニュー

・税務顧問

・単発のご相談

・セミナー実施、執筆/取材