「税金を減らしたい」と思った時に、知っておきたいこと。(法人・個人事業主向け)

「税金」というと、

- 高い負担感

⇒想定していたより多く納付が必要な場合

⇒利益が出てすぐではなく、決算日を過ぎた後に(基本的には2ヶ月後)納付期限が来る仕組み

⇒消費税は、利益が無くても支払うケース - 税金の使途への不満

などがあり、あまりポジティブなイメージを持たれる方は多く無いのでは、と思います。

また、事業を始めたばかり等で資金繰りが厳しい状況だったり、

どういった時に税金がかかるか、よく分からない状況だったりすると、

「なんでこんなに税金が?」

と思われる事も、しばしばあるかと思います。

ただ、事業を始めると “税金” は切っても切り離せない関係になりますので、

過剰に嫌うのではなく、「事業を続けるには必要だと認識して淡々と準備をしておく」ことをオススメします。

資金繰りをよくするには「納税」は必要

「節税」とか「税金を減らせた!」とかいう言葉を聞くと、

なんとなく得をしたような、キャッシュが増えるようなイメージを持つ方も多いかと思います。

ただ、「現預金を増やす」+「税金を減らす」の両方を叶える魔法は無いのが現実です。

どういうことかと言うと、

- 「税金を減らす」には基本的に、支出を増やす必要がある。

というのがポイントです。

例えば極端な話し、今期の納税が100万円くらいかかりそうで、

税金を支払いたくないから100万円の経費を使った、とします。

そうしますと、支出金額は下記の通りです。

(前提:中小企業であれば法人税等の納税が100万円ですと、従来の所得は約400万程度のはずです。)

【従来】

税金100万円の支出

【100万円の経費を使った場合】

経費100万円のマイナスと、税金約70万円の、合計約170万円の支出

このように、「税金を減らすにはキャッシュも減る。」という仕組みです。

もちろん、必要な経費や資産を予定していたより少し早めに購入+使用して、

決算日より前の経費にする、ということで税金を減らすのは良いと思いますが、

税金を減らしたいがために、不要な経費を使って運転資金が減ってしまう、、

というのは、税金を減らすことよりももっと大切な「事業を継続する」ことが犠牲になってしまう可能性があります。

もっと言うと、借入をしているor借入を予定している場合、

銀行の融資の判断で必ず見られる『繰越利益剰余金』(法人設立~直近の決算までの「利益の累計額」)は、

基本的に、納税をしながら手元の預金を増やすことで、積み上がっていくものです。

こちらについても、「税金を減らしたいがために、不要な経費を使う」ことをしてしまうと、

思いがけず『繰越利益剰余金』が減ってしまい、融資の判断に良くない影響が出る可能性があるため、注意が必要です。

「経費を使う」以外に税金を減らす方法

基本的に、「税金を減らす」には支出が必要、とお伝えしていましたが、

“例外” もあります。

まず一つは、「税額控除」という制度です。

こちらは、要件を満たせば、購入した資産の金額or人件費の増加額 × 〇%(制度ごと決められた率)を、

法人税から差し引くことができる制度です。

*使える期間が決まっており、利用する期間によって制度の内容も変わります。

よく使われるのは、

- 賃上促進税制

- 中小企業投資促進税制

- 中小企業経営強化税制

あたりです。

(下記の国税庁ホームページの「関連コード」にて一覧の記載あり。)

【国税庁】No.5450 法人税の額から控除される特別控除額の特例

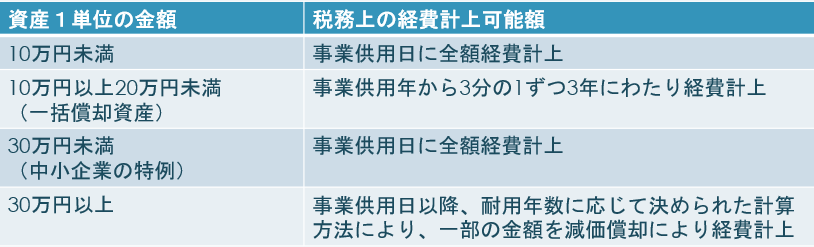

もう一つは、1つあたり10万~20万未満の資産について “一括償却資産” を使う、という方法です。

1つあたり10万円以上の資産購入は、1度に全額を費用で処理することが制限されていますが、

下記の表のように、中小企業の特例を使える個人事業主・法人ですと、

10万円以上20万円未満の資産は、

- 「一括償却資産」で3年で1/3ずつ経費にする

- 「中小企業の特例」で1度に全額経費にする

のどちらかを選ぶことができます。

もちろん、中小企業の特例を使った方が、1度に全額費用にできるので、

法人税(法人の場合)や所得税(個人事業主)の納税は少なくすることが出来ますが、

毎年1月末が期限の「償却資産税」は、中小企業の特例を使うと、償却資産税の対象として申告します。

「償却資産税」は、資産の所有状況によってかかる場合とかからない場合があったり、

(ざっくり言うと、資産の累計簿価が150万円未満だと償却資産税はかかりません。)

「法人税」や「所得税」は、法人や個人事業主の利益金額によって税率も変わるので、一概には言えませんが、

償却資産税の納付がある法人or個人事業主の方は、

“一括償却資産” で処理をしておくと、3年かけて費用にする必要はある一方、

償却資産税の申告に含めなくて済む、というメリットがあります。

まとめ

「税金を減らしたい」気持ちを優先するあまり、事業の基盤として大切なことを見失ってしまうのは、

一番避けて頂いた方が良いことだと個人的には思いますので、今回、記事を書いてみました。

後半に記載した「税額控除」は、ご紹介した制度以外にも、

国が推進する方針に沿った期間限定の制度として、

中小企業事業再編投資損失準備金(M&Aによる株式取得)やイノベーションボックス税制(特許権やAI分野の著作権による所得に関するもの)、

カーボンニュートラル投資促進税制(脱炭素化を推進する設備導入)や地方拠点強化税制(地方に事務所等を設置する際の建物や、新規雇用・転勤者に対するもの)などがありますので、

使えそうな制度がある場合は、要件を確認して進めて頂くことをオススメします。

本日のブログ写真

こちらは、今年の2月(かなり前ですが。。)に行った富岡製糸場の写真です。

約150年も前に設立された工場で、フランス人の指導者の計画をもとに建てられたそうです。

フランスの先進的な技術をもとにしながらも、日本の良さや資源を活かしていることを知り、

「自身の計画+日本の良さを活かす」ために、どのように周りとコミュニケーションをとって進めたのか、気になりました。

話しは逸れますがフランスと言えば、パリオリンピックの開会式は素晴らしかったですね(^^)

今ある街並みを活かしたパフォーマンスで、とても見応えがありました。

スポーツ全般的に “にわかファン” なので(^^;)、残りの後半戦も楽しみです。

この記事を書いた人

-

長野市在住の30代女性税理士

専門用語をできるだけ使わず分かりやすい説明になるよう、心がけています。

freee・マネーフォワードといったクラウド会計を活用し、タイムリーな数字を見られるようサポート致します。

最新の投稿

月報2025年9月1日【月報】2025年8月の業務まとめ

月報2025年9月1日【月報】2025年8月の業務まとめ freee、MFクラウド2025年8月28日経理入力の手間を減らす方法【その2】

freee、MFクラウド2025年8月28日経理入力の手間を減らす方法【その2】 freee、MFクラウド2025年8月19日経理入力の手間を減らす方法【その1】

freee、MFクラウド2025年8月19日経理入力の手間を減らす方法【その1】 月報2025年8月5日【月報】2025年7月の業務まとめ

月報2025年8月5日【月報】2025年7月の業務まとめ

■サービスメニュー

・税務顧問

・単発のご相談

・セミナー実施、執筆/取材