【長野県内で創業or移転した法人】創業or移転から5年以内は、法人事業税の免除or軽減を受けられる可能性があります。

長野県内で法人を設立して事業を行う場合は、

①事前の申請書の提出

②申告の際に別途書類を提出

をすることにより、

法人事業税の免除or軽減を受けられる可能性があります。

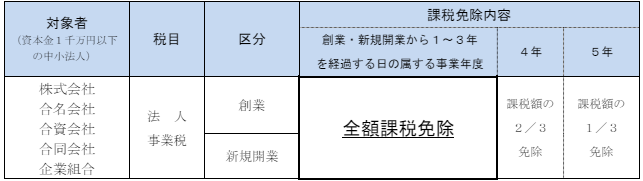

対象となる法人

この免除or軽減を受けられる法人は、

資本金1000万円以下の中小法人(株式会社、合名会社、合資会社、合同会社、企業組合)で、

「創業」もしくは「新規開業」から5年を経過する日の属する事業年度までが、対象となります。

ですので例えば、2024年4月18日に創業をした3月決算の法人であれば、

2030年3月期まで、6事業年度の間、この免除or軽減の対象となります。

免除金額は下の「免除額一覧」でお伝えしますが、

ざっくり言うと、最初の4年度までは全額免除、

5事業年度は2/3免除、6事業年度は1/3免除と、、徐々に減ってはいきますが、

事業税だけとはいえ、利益を出せている法人にとっては大きい制度ではないでしょうか。

(ちなみに、特別法人事業税は免除されません。)

なお、「創業」「新規開業」について、それぞれどういった法人か見ていきます。

「創業」

個人事業開始から5年を経過していない個人(2020年4月1日以降に法人設立した場合のみ)または、

事業を営んでいない個人、が、

新たに長野県内に中小法人を設立して事業を開始した法人

「新規開業」

長野県外で事業を行う個人または法人が対象で、下記3つのケースです。

1.長野県内に事務所or事業所が無い法人が、長野県内に中小法人を設立し、事業を開始する場合

2.長野県内に事務所or事業所が無い中小法人が、長野県内に本社移転し、事業を開始する場合

3.長野県内に事務所or事業所が無く事業を行っていた個人が、長野県内に中小法人を設立し、事業を開始する場合

なお、これらの要件にプラスして、

事業の開始に伴い、長野県内に住所を有する雇用保険の一般被保険者である者を1名以上雇用し、

課税免除を受ける事業年度の終了の日まで1名以上雇用を継続、という要件があるため、

長野県内で新たに雇用をし続けることが条件です。

免除額一覧

事業税の免除は、創業or新規開業をしてから5年~6事業年度受けられますが、

その免除額は、最後の2事業年度は少なくなります。

長野県HP「創業等応援減税制度ご案内チラシ」より

ここでポイントとなるのが、

「創業・新規開業から1~3年を経過する日の属する事業年度」

ですので、

最初の例の、2024年4月18日に創業・新規開業の3月決算法人であれば、

- 2025年3月期~2028年3月期・・・全額免除

- 2029年3月期・・・2/3免除

- 2030年3月期・・・1/3免除

となります。

ただ、4/1に創業・新規開業の3月決算法人のように、

創業・新規開業日から決算日までがちょうど1年、ということですと、

- 2025年3月期~2027年3月期・・・全額免除

- 2028年3月期・・・2/3免除

- 2029年3月期・・・1/3免除

と、1事業年度分、短くなる計算になるため、注意が必要です。

免除を受ける手順

1.認定申請書+必要書類を提出

期限:免除を受けようとする最初の年度の確定申告提出期限の30日前まで

例えば、2024年3月31日決算日が最初の年度であれば、2024年5月31日が確定申告提出期限ですので、

2024年5月1日が、認定申請書の提出期限です。

提出期限が申告期限より前ですので、また、必要書類も複数あるため(中には準備に時間がかかりそうなものも)、

早めに準備して提出頂くことをオススメします。

また、「創業」と「新規開業」では提出する書類が違いますので、

下記のURL「創業・新規開業の認定の要件及び提出書類」の該当する箇所をご確認ください。

https://www.pref.nagano.lg.jp/keieishien/sangyo/shokogyo/keiei/genze.html

2.免除申請書+免除計算書+必要書類(必要に応じて)を提出

期限:免除を受けようとする年度の法人事業税の確定申告期限まで

こちらは、認定を受けて、実際に免除を受ける際に提出をする書類です。

実際に免除を受ける事業税の金額を記載する必要があるため、

確定申告書が完成してから、提出をする流れです。

上記1の認定を受けられると、認定通知書が届きますので、

そちらに同封されている免除申請書と免除計算書に免除金額などを記載をします。

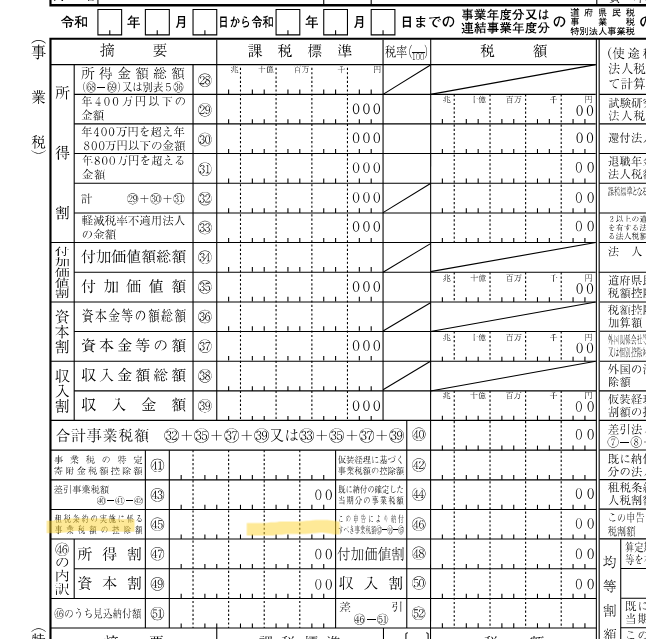

また、県税事務所に提出する確定申告書の記入も一部変える必要があります。

黄色マーカー部分「租税条約の実施に係る事業税額の控除額」にて、免除額を記載します。

システムで入力すると、免除額を引いた金額が、差引の納付額になるはずです。

申告書作成を税理士に依頼している場合は、

これらの申告書の記載と、免除申請書・計算書の確認をお願いしておきましょう。

3.提出先

上記1.2の提出先はそれぞれ違いますので、

下記URLの一番下「4.お問い合わせ先」をご確認ください。

https://www.pref.nagano.lg.jp/keieishien/sangyo/shokogyo/keiei/genze.html

本日のブログ写真

2年前の4月10日に、長野駅前で撮った枝垂れ桜の写真です。

最近もですが、4月はあちこちで色々な花が咲いていて、出かけるにはもってこいの季節です。

ただ、3日前くらいから、とうとう花粉症デビューをしてしまったようで、

目や顔がかゆかったり、のどがイガイガしたり、、

今まで感じたことが無かった花粉症の辛さを味わっています。(^^;)

この記事を書いた人

-

長野市在住の30代女性税理士

専門用語をできるだけ使わず分かりやすい説明になるよう、心がけています。

freee・マネーフォワードといったクラウド会計を活用し、タイムリーな数字を見られるようサポート致します。

最新の投稿

freee、MFクラウド2025年7月13日会計ソフトで「連動」していれば間違いは無い!?

freee、MFクラウド2025年7月13日会計ソフトで「連動」していれば間違いは無い!? 月報2025年7月2日【月報】2025年6月の業務まとめ

月報2025年7月2日【月報】2025年6月の業務まとめ youtube2025年6月29日納期特例の申請は、いつから適用される?

youtube2025年6月29日納期特例の申請は、いつから適用される? 開業2025年6月9日「拡大志向ではないので」という言葉がしっくりこない理由を考えてみた

開業2025年6月9日「拡大志向ではないので」という言葉がしっくりこない理由を考えてみた

■サービスメニュー

・税務顧問

・単発のご相談

・セミナー実施、執筆/取材