消費税区分を細かくつけることのメリット ~住宅や土地の貸付等や、有価証券等の譲渡・利息等が一定割合以上ある場合~

経理入力を日々されている方は、細かい処理が多いなと思われる方もいらっしゃるかと思います。特に消費税の税区分は細かいと私自身も思ってしまうのですが、もし、消費税の申告をしている方で、住宅や土地の貸付等や、有価証券等の譲渡・利息等が一定割合以上ある法人や個人事業主の方は、消費税の計算上、細かく税区分をつけるメリットがありますので、紹介しようと思います。

消費税の計算の基本的な仕組み

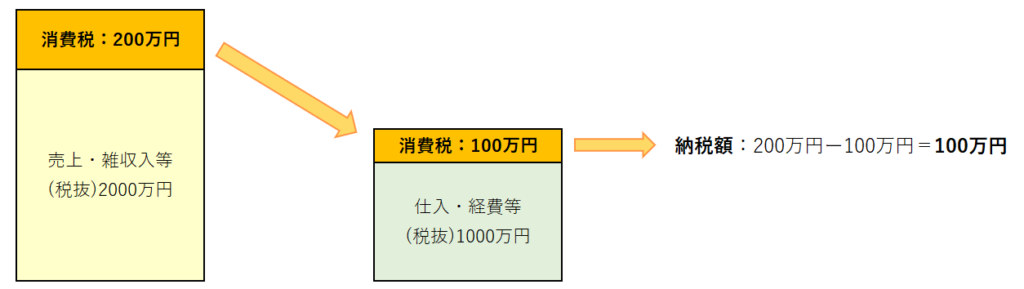

まずは、消費税の計算の基本的な仕組みお伝えします。消費税の納税額の計算を簡単に示すと下記の図の通りで、売上や雑収入等の収入項目に含まれている消費税額の合計から、仕入や経費等の支払項目に含まれている消費税額の合計を差し引いて1年間の納税額を計算を行います。

住宅や土地の貸付等、有価証券等の譲渡が一定割合以上ある場合

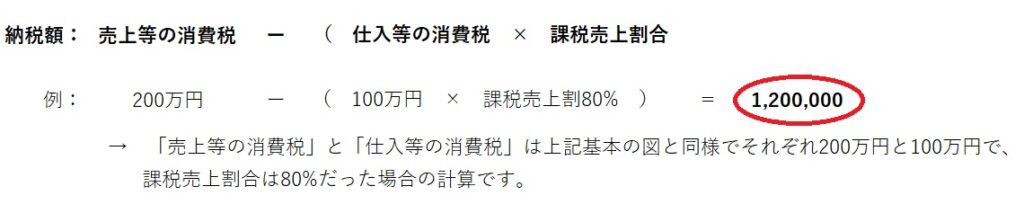

基本的な計算方法は上記の図の通りですが、『住宅や土地の貸付等、有価証券等の譲渡・利息等が一定割合以上ある場合』は、上記の図のような単純な「200万円ー100万円」の計算ではなくなります。具体的にどういった場合か、また、どのような計算になるかを、ご説明したいと思います。

1.どのような場合?

下記の(1)or(2)のいずれかに該当する場合です。

(1)課税売上割合が95%未満である場合

課税売上割合とは下記の計算式で計算される割合で、分母の非課税売上の金額が大きくなるほど、この割合は低くなります。ですので、非課税売上の代表例である、住宅や土地の貸付等、有価証券等の譲渡・利息等の金額(有価証券等の譲渡は、下記の分母では譲渡対価×5%で計算します。)がある場合は、この課税売上割合を確認し、95%未満の場合は上記の図の単純な計算ではなく、下記2でお伝えする計算方法で計算する必要があります。

※この計算は、計算対象期間全ての金額を集計します。例えば、2022年7月期の申告であれば、2021年8月1日~2022年7月31日までの全ての金額を上記計算式で集計します。

(2)課税売上高が5億円超の場合

計算対象期間(2022年7月期の申告であれば、2021年8月1日~2022年7月31日まで)の課税売上高が(税抜)5億円超の場合も、下記2の方法で計算する必要があります。

2.どのような計算方法になる?

下記の(1)or(2)のいずれかの計算方法を選択できます。ただし、(2)を選択した場合は、2年間以上継続して適用する必要があります。

(1)個別対応方式

こちらは日々の経理で、消費税対象の仕入・経費等の支払い科目について、以下イ~ロの3パターンの税区分に分ける必要があります。その3パターンとは、以下イ~ハの通りです。

イ.課税売上げにのみ要する課税仕入れ等に係るもの

→ 消費税が課税の売上に対応する、消費税が課税の仕入・経費等の支払いのもので、

例えばですが、不動産賃貸業であれば事業用の賃貸物件の管理費や修繕費等が該当します。

ロ.非課税売上げにのみ要する課税仕入れ等に係るもの

→ 消費税が非課税の売上に対応する、消費税が課税の仕入・経費等の支払いのもので、

例えばですが、不動産賃貸業であれば居住用の物件の管理費や修繕費等が該当します。

ハ.課税売上げと非課税売上げに共通して要する課税仕入れ等に係るもの

→ 消費税が課税の売上と非課税の売上のどちらにも対応するorどちらに対応か明確に出来ず、消費税が課税の仕入・経費等の支払いのもので、

例えばですが、販管費のうち課税売上or非課税売上のどちらに対応するか明確に出来ない広告宣伝費や旅費交通費等が該当します。

(2)一括比例配分方式

こちらは(1)個別対応方式とは異なり、日々の経理で消費税対象の課税仕入れを3パターンに分ける必要はなく、計算式は次の通りです。

【参考】国税庁HP:No.6401 仕入控除税額の計算方法

No.6405 課税売上割合の計算方法

まとめ

上記の通り、(1)個別計算方式と(2)比例配分方式では、納税額が異なります。このどちらの方式を使うかは、(2)の比例配分方式は2年間は継続適用の決まりはあるものの、納税額を計算したうえで有利な方法を選ぶことが出来るので、日々の会計処理で(1)個別計算方式の上記イ・ロ・ハの3パターンに分けておくことを基本的にはオススメしております。

本日の写真

本日のブログの写真は、上越市立水族博物館「うみがたり」で見た魚達です。今回のブログ内容の『細かい』に関連する画像で載せてみました。今年はコロナ禍ながら少しずつ夏のイベントも復活しているようですので、感染対策は注意しつつ満喫したいと思います。

“消費税区分を細かくつけることのメリット ~住宅や土地の貸付等や、有価証券等の譲渡・利息等が一定割合以上ある場合~” に対して1件のコメントがあります。

コメントは受け付けていません。