最終更新日:2022年1月28日

原則、勤務した会社にて1度しかもらうことの出来ない退職金を受け取る際には、毎月受け取る給料や毎年受け取る賞与とは異なり、所得税・住民税の計算上かなり優遇された方法が適用されます。退職金は退職時の一時金ということで頻繁に取り扱うものではないため、どのような手続きをするか忘れがちな方もいらっしゃると思います。そこで、通常の給料とは異なる点や押さえておいた方が良い点について、退職金を支払う側と受け取る側のそれぞれの立場からまとめてみましたので、参考にして頂ければと思います。また、2022年1月1日以降の退職者で勤続年数が5年以下の方に対する、退職金の税金計算方法の改正についても具体例をもとに解説しております。

退職金を支払う際に徴収すべき源泉所得税

【退職金を支払う側】

退職金を支払う際には、給与や賞与を支払う時と同様に、支払う退職金に対し一定の計算により源泉徴収を行い、退職金支払日の翌月10日までに源泉徴収税額を納付する必要があります。ただ、この一定の計算について、かなり優遇された計算方法を利用出来るという仕組みです。下記の具体例から、優遇された計算方法を確認してみましょう。

〈例〉

退職金の金額 2000万

勤続年数 30年1ヶ月

《計算式》

1.(退職金の金額 ー 退職所得控除(※1))×1/2・・・退職所得金額という。

(2000万円 ー 1570万円 )×1/2=215万円

2.1の退職所得金額を課税される所得金額として、所得税率表(※2)にあてはめて源泉徴収税額を求める。

215万円 × 10%ー 97,500円 = 117,500円

117,500円 × 1.021 = 119,967円

(※1)勤続年数の1年未満の端数は切り上げを行った上で、

勤続年数が20年超の場合は、800万円+70万円×(勤続年数ー20年)

勤続年数が20年以下の場合は、40万円× 勤続年数・・・80万円に満たない場合は80万円

(※2)所得税率表を参考にし、2037年12月31日までは復興所得税2.1%を上乗せする。

なお、2022年1月1日以降退職の従業員で、勤続年数が5年以下(1年未満の端数は切り上げ)の場合は、上記の計算式1.について別の計算式を用いるよう改正がされましたので、下記の記事をご参考ください。り、退職金の金額が多額の場合は従来よりも多く税金が生じる計算方法となりました。

上記計算式から、退職金を支払う側は、退職金2000万円を支払う際には119,967円を差し引いた19,880,033円を退職者に支払い、給与や賞与の源泉徴収と同じく、原則、退職金支払日の翌月10日まで(※3)に、119,967円を納付する流れになります。

なお、この優遇された計算方法を利用するには、後述する「退職所得の受給に関する申告書」を退職者から提出を受けることが条件となります。

(※3)申請書の提出により納期特例を受けている場合は、1月~6月までに支払いの場合は次の7月10日まで、7月~12月に支払いの場合は次の1月20日までの納付が認められています。

【退職金を受け取る側】

退職金を受け取る側は、後述する「退職所得の受給に関する申告書」を提出している場合には、退職金について勤務先側の手続きにより上記の《計算式》の通り課税関係が終了しているため、原則、確定申告をする必要はありません。

《参考》国税庁HP:退職金と税

国税庁HP:退職手当等に対する源泉徴収

《改正》2022年1月1日以降の退職者で、勤続年数5年以下の退職金の取り扱い

2022年1月1日以降の退職者で勤続年数が5年以下の場合は、退職金を支払う際の源泉徴収の計算方法が上記のものとは別の方法を利用するよう規定されました。簡単に言うと、勤続年数が短いにも関わらず、一定の金額(勤続年数にもよりますが、最低380万円以上)を超える退職金が支払われた場合には、上記の優遇された計算方法とは別の「短期退職手当等」の計算方法で源泉徴収の計算をすることとなりました。

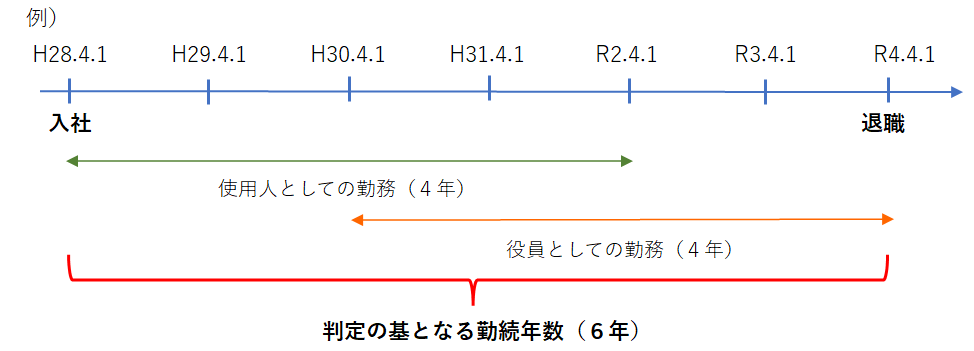

【対象者の判定】

・役員等以外の者として勤務した期間により計算した勤続年数(1年未満の端数は切り上げ)が5年以下である方。

・ただし、役員等勤続期間も勤続年数に含んで判定する。

⇒下記の図の具体例で言うと、判定の基となる勤続年数は6年であり5年以下ではないので、「短期退職手当等」の計算方法を用いる必要は無い。

・この規定とは別で、役員等勤続年数が5年以下の場合には、上記の計算式1.の「×1/2」をしない「特定役員退職手当等」という規定があります。

【計算方法】

上記の判定より、短期退職手当等に該当する場合には、下記の2つの場合によって計算方法が異なります。

〈 パターン1:退職金等 ー 退職所得控除額(上記※1) ≦300万円の場合 〉

(短期退職手当等の収入金額ー退職所得控除額)×1/2 = 退職所得金額

⇒5年以下でない通常の退職金と同じ計算式です。退職金が多額でない場合は、通常の計算でOKという考えのようです。

例)退職金400万円、勤続年数4年3ヶ月

①(400万円ー40万円×5年)×1/2=100万円

② 100万円を 所得税率表と復興所得税(+2.1%)から計算

100万円×5%=50,000円 50,000×1.021=51,050円

③ 退職金支払い金額(手取額) 400万円ー 51,050円 = 3,948,950円

原則、翌月10日までに納付する金額 51,050円

〈 パターン2:退職金等ー 退職所得控除額(上記※1) >300万円の場合 〉

150万円+{退職金等ー(300万円+ 退職所得控除額(上記※1) )} = 退職所得金額

⇒優遇された退職金の計算方法とはかなり異なる計算方法です。

例)退職金1000万円、勤続年数4年3ヶ月

① 150万円+{1000万円ー(300万円+40万円×5年)}=650万円

② 650万円を 所得税率表と復興所得税(+2.1%)から計算

650万円×20%ー427,500=872,500円 872,500 ×1.021=890,822円

③ 退職金支払い金額(手取額) 1000万円ー 890,822 円 = 9,109,178円

原則、翌月10日までに納付する金額 890,822円

余談ですが、2022年1月1日より前の退職金の場合は、この「短期退職手当等」の計算式が適用する必要が無かったため、《計算式》より、所得税と復興所得税の合計は380,322円と、890,822円とは今回の例で言うと2倍以上金額に差が出る改正になったようです。また、住民税の10%(上記計算式①に乗じる)を考慮すると、さらにその差は大きくなります。

《参考》国税庁HP:短期退職手当等Q&A

国税庁HP:役員等の勤続年数が5年以下の者に対する退職手当等(特定役員退職手当等)

退職金の計上時期

【退職金を支払う側】

退職金を経費として計上するタイミングは、退職金を受け取る者が従業員か役員かによって若干異なります。

◎従業員の場合・・・退職の日

◎役員の場合・・・原則、株主総会の決議等によって退職金の額が具体的に確定した日。ただし、法人が退職金を実際に支払った事業年度において、損金経理(退職金として費用計上)をした場合は、その支払った事業年度において損金の額に算入することも認められます。

【退職金を受け取る側】

退職金の収入金額の収入すべき時期(確定申告にて退職所得として申告すべき時期)は、退職の日となりますので、退職金について確定申告が必要な場合には、退職の日の年分の確定申告に含めて申告をすることになります。

例)昨年12月31日が退職日、今年の1月5日に退職金が支払われた場合は、昨年分の確定申告に含めて申告(今年3月15日が申告期限)

なお、役員に支払われる退職手当等で、その支給について株主総会その他正当な権限を有する機関の決議を要するものについては、その役員の退職後その決議があった日を収入すべき時期とします。ただし、その決議が退職手当等を支給することだけを定めるにとどまり、具体的な支給金額を定めていない場合には、その金額が具体的に定められた日を収入すべき時期と規定されています。

《参考》国税庁HP:退職所得の収入金額の収入すべき時期

国税庁HP:役員の退職金の損金算入時期

国税庁HP:(退職所得の収入金額の収入すべき時期)

優遇を受けるために必要な書面及び手続き

【退職金を支払う側】

1.「退職所得の受給に関する申請書」を退職者から退職金等の支払を受ける時までに受け取り、保管をしておく。

⇒税務署長から提出を求められた場合以外は提出をする必要はありませんが、必ず社内で保管をしてく必要があります。

⇒この申請書の提出を受けていない場合は、退職金の金額×20.42%の源泉徴収が必要となります。

2.退職所得の源泉徴収票

⇒退職手当等を支払った全ての方について、退職後1か月以内に作成し交付することとされています。

⇒退職金を受け取る方が法人の役員である場合は、原則として退職後1ヶ月以内に税務署(支払者の所轄税務署)と市区町村(支払った年の1月1日現在の退職金を受給した役員の住所地)にも退職所得の源泉徴収表を提出する必要があります。

【退職金を受け取る側】

・退職金等の受け取る時までに 、「退職所得の受給に関する申請書」に記載のうえ退職金の支払者に提出する。

《参考》国税庁HP:退職所得の受給に関する申告(退職所得申告)

国税庁HP:「退職所得の源泉徴収票」の提出範囲と提出枚数等

おわりに

退職金を支払うor受け取ることは、そこまで頻繁にあることではないため、税務上の取り扱いや手続きがどういったものか、すぐ分かる方はそれほど多くはないと思います。退職金を受け取る側としては、退職金を今後何年もの生活費に充てようと予定している方もいらっしゃると思いますので、税金差し引き後の手取額がどれくらいかは、かなり気になる部分だと思います。そのため、社内で新たな制度として金銭を支払うことを考えている担当者の方は、税金上優遇された退職金の計算方法を利用できるかor通常の給料や賞与の扱いになるかどうかは、一度確認をされるのが良いのではないでしょうか。個別のご相談については、ご自身が退職金等の金銭を受け取る場合の手取額を確認されたい方も含め、税務顧問やスポット税務相談にて対応させて頂きますので是非ご利用ください。

この記事を書いた人

長野市在住の30代女性税理士

専門用語をできるだけ使わず分かりやすい説明になるよう、心がけています。

freee・マネーフォワードといったクラウド会計を活用し、タイムリーな数字を見られるようサポート致します。

■サービスメニュー

・税務顧問

・単発のご相談

・セミナー実施、執筆/取材